Qu’est-ce que l’assurance copropriété et que couvre-t-elle réellement ?

L’assurance copropriété agit comme une ceinture de sécurité invisible : on ne la remarque pas tant que tout va bien, mais elle se révèle indispensable en cas d’accident. Beaucoup de résidents pensent que l’immeuble est parfaitement protégé, sans vraiment savoir qui paie quoi, ni contre quels risques couverts ils bénéficient. Comprendre le fonctionnement de cette assurance et ses véritables garanties permet pourtant de protéger durablement son patrimoine… et sa tranquillité d’esprit.

Pourquoi l’assurance copropriété est-elle obligatoire ?

En France, la loi impose aux syndics de souscrire une assurance responsabilité civile couvrant les dommages pouvant être causés par la copropriété à des tiers ou aux occupants eux-mêmes. Cette obligation vise à garantir que, si un sinistre survient dans les parties communes, la réparation financière ne repose jamais sur une seule personne, mais sur la solidarité du collectif.

Imaginons qu’un visiteur glisse dans un escalier mal entretenu, ou que la chute d’une tuile abîme la voiture d’un passant. L’assurance de la copropriété interviendra alors pour indemniser les victimes et limiter le risque de conflit entre voisins. Ce mécanisme réduit autant les pertes financières individuelles que les tensions au sein de l’immeuble.

Quelles principales garanties protège l’assurance copropriété ?

L’assurance copropriété classique regroupe généralement deux grands piliers : la couverture des dommages aux biens (bâtiment) et la protection contre la responsabilité civile de la copropriété. De nombreuses polices ajoutent aussi des garanties contre certains risques spécifiques qui touchent souvent les immeubles collectifs.

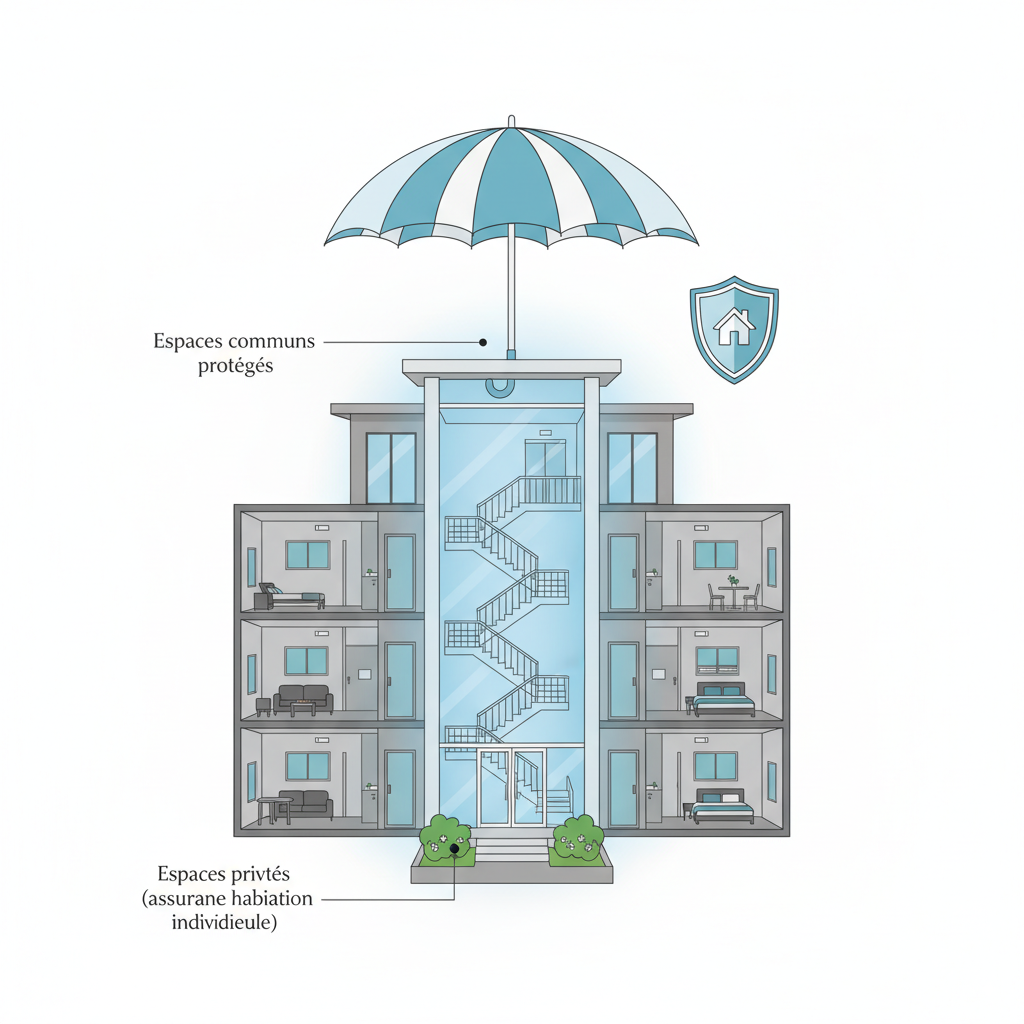

Pour mieux comprendre ces mécanismes, il est utile de distinguer deux types de zones dans un immeuble : les parties communes et les parties privatives. Choisir une assurance adaptée revient donc à examiner comment chaque zone sera réparée ou indemnisée après un sinistre et quelles situations entraînent une intervention automatique de l’assureur.

Protection des parties communes

Les parties communes incluent le hall, les escaliers, la toiture, les murs porteurs, ou encore les parkings extérieurs. En cas de sinistre comme un incendie, une explosion ou un dégât des eaux important, la réparation ou la reconstruction doivent être financées par la collectivité. L’assurance multirisque immeuble intervient alors pour couvrir notamment :

- Incendies et explosions sur l’ensemble de l’immeuble

- Dégâts des eaux dans les canalisations traversant plusieurs logements

- Tempête, grêle ou neige endommageant la toiture

- Vandalisme sur les portes d’entrée ou dans le hall

Cette garantie protège surtout le bâtiment lui-même, permettant de rétablir rapidement la vie collective et d’éviter de lourdes charges imprévues pour chaque résident. Pour une comparaison détaillée de différentes offres et pour trouver une formule plus adaptée à votre immeuble, il existe des ressources en ligne permettant de consulter un guide sur les assurances pour les copropriétés selon vos besoins spécifiques.

Responsabilité civile de la copropriété

La responsabilité civile concerne les dommages corporels ou matériels subis par des tiers ou des résidents, lorsque ceux-ci résultent d’un défaut d’entretien, d’une mauvaise gestion ou simplement d’un accident relevant des parties communes.

- Un carreau tombe du toit et blesse quelqu’un sur le trottoir

- Une fuite collective provoque des infiltrations chez un commerçant du rez-de-chaussée

- Une porte d’ascenseur défectueuse cause une blessure à un habitant

C’est ici que l’assurance responsabilité civile prend le relais et indemnise les victimes, tout en protégeant également la copropriété contre les poursuites éventuelles et la nécessité de puiser dans sa trésorerie collective.

Dommages aux biens : parties privatives ou communes ?

La frontière entre parties privatives et parties communes peut parfois paraître floue. Par principe, l’assurance de la copropriété couvre systématiquement tout ce qui relève de la structure générale et des équipements communs, tandis que chaque propriétaire reste responsable d’assurer ses propres espaces intérieurs.

Dans la pratique, cela signifie que si un dégât des eaux éclate dans une colonne montante traversant plusieurs appartements, il relève souvent de l’assurance commune. Mais si le robinet d’une baignoire déborde, c’est alors à l’assurance individuelle d’intervenir. Certains syndicats choisissent de négocier des garanties supplémentaires incluant des extensions de protection jusqu’à certaines limites des logements privés, afin d’éviter les conflits de prise en charge lors d’un sinistre mixte.

Quels sont les compléments et options fréquents ?

L’assurance multirisque d’immeuble s’accompagne volontiers de modules spécifiques afin de répondre à la réalité complexe des immeubles modernes et de renforcer la protection globale. Examiner les options les plus courantes permet d’optimiser le rapport couverture/prix.

Protection juridique de la copropriété

Gérer collectivement un immeuble amène inévitablement à traiter litiges, désaccords ou procédures judiciaires. Une option de protection juridique offre alors conseil, assistance et prise en charge des frais liés à la défense de la copropriété, qu’il s’agisse d’un contentieux avec un entrepreneur, un voisin bruyant ou même entre copropriétaires.

Cette extension prévient les coûts élevés associés à une procédure et soulage le syndic, qui dispose ainsi d’un accompagnement professionnel face aux démarches juridiques. La résolution rapide des conflits protège aussi la valeur du bien de chaque résident.

Catastrophes naturelles et événements exceptionnels

Tempêtes, glissements de terrain, inondations : ces phénomènes malheureusement de plus en plus fréquents peuvent affecter gravement la solidité de l’immeuble. Inclure une garantie catastrophes naturelles devient alors essentiel pour éviter des dépenses majeures non anticipées.

L’ajout d’une couverture contre les actes de terrorisme, les mouvements populaires ou autres situations exceptionnelles dépendra du contexte local et du profil de risque évalué par le syndicat de copropriété.

L’assurance copropriété : tableau synthétique des couvertures classiques

Comparer les garanties standard aide à visualiser rapidement l’étendue d’une bonne assurance multirisque d’immeuble. Le tableau ci-dessous distingue chaque type de protection et indique sur quelle zone elle intervient.

| Type de garantie | Couverture parties communes | Couverture parties privatives |

|---|---|---|

| Incendies et explosions | Oui | Limité / Individuel |

| Dégâts des eaux | Oui | Partiel / Selon contrat |

| Responsabilité civile | Oui | Non |

| Vol et vandalisme | Oui | Rarement |

| Protection juridique | Optionnelle | Non |

| Catastrophes naturelles | Oui | Limiter / Optionnel |

Ce résumé donne une vision claire de la nécessaire complémentarité entre assurance copropriété et assurances privées, pour offrir à chaque résident un niveau de protection optimal.

Questions fréquentes sur l’assurance copropriété

Quelle différence entre parties communes et parties privatives dans le cadre de l’assurance copropriété ?

Les parties communes regroupent tous les espaces partagés de l’immeuble (hall, cage d’escalier, façade). Les parties privatives correspondent à l’intérieur des appartements ou locaux privatifs. L’assurance copropriété garantit principalement les premières, tandis que chaque occupant doit assurer son espace personnel.

- Hall d’entrée : partie commune

- Salle de bain d’appartement : partie privative

- Toiture, murs porteurs : parties communes

| Zone | Type d’assurance |

|---|---|

| Commune | Copropriété |

| Privative | Individuelle |

Que faire en cas de sinistre dans une copropriété ?

Après avoir sécurisé les lieux, informez immédiatement le syndic de copropriété et votre propre assureur. Un constat amiable ou une déclaration officielle sera établi, puis transmis à l’assurance concernée selon la zone touchée et la nature des dommages.

- Sécuriser et limiter l’étendue des dégâts

- Prévenir le syndic

- Établir une déclaration précise du sinistre

- Suivre l’instruction du dossier avec l’assurance adaptée

L’assurance multirisque copropriété comprend-elle l’indemnisation des dommages corporels ?

Oui, si les dommages corporels sont consécutifs à une faute imputable aux parties communes ou à la gestion de la copropriété (chute due à un sol défectueux, blessure par porte automatique), l’assurance interviendra pour indemniser les victimes en fonction de la garantie responsabilité civile collective.

- Blessure dans les escaliers communs

- Accident impliquant un équipement collectif

Est-il conseillé de souscrire malgré tout une assurance habitation personnelle ?

Absolument. Bien que l’assurance copropriété couvre largement les parties communes et la responsabilité collective, chaque occupant doit assurer sa responsabilité individuelle et la protection de ses biens personnels (mobilier, appareils électroménagers, objets de valeur).

- Incendie limité à son appartement

- Dégâts d’eau isolés

- Vol dans l’espace privé

En définitive, comprendre les rouages de l’assurance copropriété ne relève pas seulement de la conformité légale. C’est aussi un moyen concret d’anticiper les aléas, de bâtir une véritable sérénité collective et de préserver la valeur de son patrimoine. Chaque petit effort pour clarifier sa couverture ou ajuster ses options contribue à rendre la vie en copropriété plus sûre et plus harmonieuse. Pourquoi ne pas commencer aujourd’hui par vérifier ce que votre propre assurance prévoit ? Parfois, un simple coup d’œil suffit à renforcer durablement votre tranquillité d’esprit.