Dans un contexte économique où les délais de paiement s’allongent, souvent jusqu’à 45, 60 jours voire plus, les entreprises françaises, particulièrement les petites et moyennes structures des secteurs du bâtiment et des travaux publics, rencontrent des difficultés croissantes à maintenir une trésorerie saine et dynamique. L’affacturage est plus que jamais une réponse adaptée pour affronter ces enjeux, en offrant aux entreprises un accès rapide à des liquidités à partir de leurs créances clients. Cette technique permet non seulement de surmonter les contraintes des délais mais aussi de sécuriser les encaissements tout en déchargeant les équipes administratives des tâches souvent lourdes de suivi des paiements. Essentiellement, l’affacturage fluidifie la trésorerie, renforçant la capacité d’investissement et de développement des entreprises.

Si vous êtes dirigeant d’une TPE ou PME dans le BTP, vous avez sans doute ressenti l’urgence de maîtriser et d’optimiser votre besoin en fonds de roulement. Quels mécanismes entrent en jeu dans l’affacturage ? Quelles sont les conditions pour en bénéficier ? Comment cette solution s’adapte-t-elle aux spécificités du secteur du BTP ? Enfin, en quoi la solution proposée par Faktus se démarque-t-elle des offres traditionnelles d’affacturage ? Ces questions font l’objet de cette analyse approfondie reposant sur l’expérience des entreprises et les meilleures pratiques actuelles.

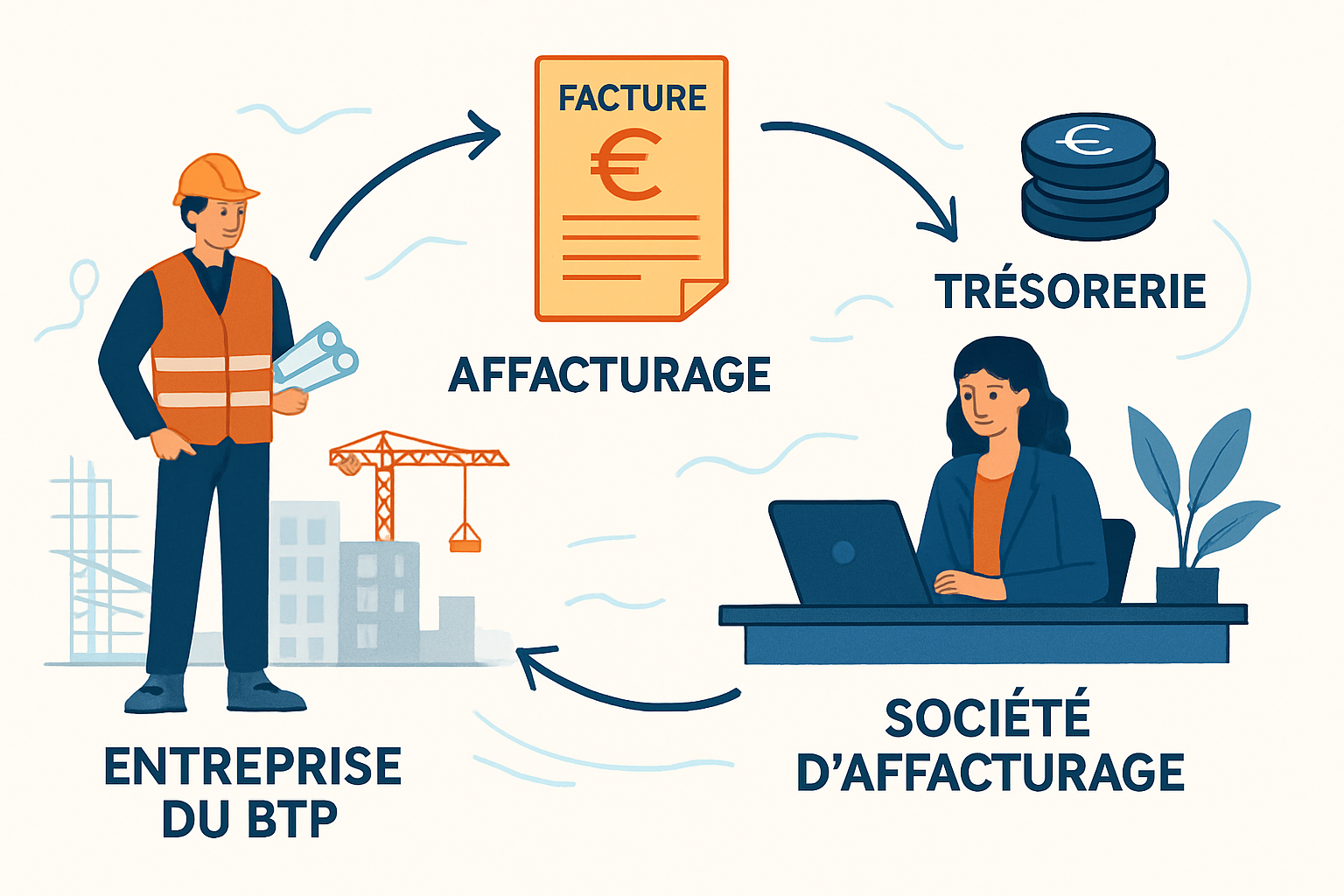

Pour ceux qui souhaitent approfondir ou découvrir plus concrètement les mécanismes, la notion d’affacturage s’avère essentielle à maîtriser.

Affacturage : principes de fonctionnement pour une trésorerie optimisée

L’affacturage, souvent appelé factoring, est un procédé financier par lequel une entreprise cède ses factures client à un organisme spécialisé, le factor, qui lui avance immédiatement une grande partie de leur montant. Cette avance est généralement comprise entre 80 % et 90 %, ce qui permet à l’entreprise de disposer sans délai de liquidités nécessaires pour assurer son activité courante. En parallèle, le factor se charge de la gestion administrative liée aux créances : contrôle rigoureux, relances personnalisées et encaissements des règlements.

Grâce à cette prise en charge externalisée, les forces internes de l’entreprise peuvent se focaliser davantage sur le développement commercial et opérationnel, délaissant une gestion administrative coûteuse et parfois complexe. Au-delà du simple financement, l’affacturage intègre souvent une protection contre le risque d’impayés, élément fondamental dans un environnement économique mouvant où certains clients rencontrent des difficultés financières inattendues.

Un exemple concret pourrait être celui d’une PME de travaux publics qui, après avoir facturé un marché public d’une valeur de 100 000 euros avec un délai de paiement contractuel de 60 jours, transmet ces factures à un factor partenaire. Sous 48 heures, cette PME reçoit une avance de 90 000 euros, soit 90 % du montant facturé, lui permettant de payer ses fournisseurs et salariés sans interruption. Le factor assure par la suite le suivi des paiements et encaisse les règlements directement auprès de la collectivité territoriale concernée.

Ce mode opératoire peut aussi être adapté à des factures dématérialisées, ce qui facilite et accélère le processus dans un contexte digitalisé. À noter que des formules d’affacturage dites « full-service » offrent une couverture complète du risque d’impayés, un gage supplémentaire pour la tranquillité des dirigeants. La souplesse des offres d’affacturage, avec des conditions modulables selon la taille de l’entreprise, le type de clients et la nature des marchés (publics ou privés), en fait ainsi un levier très flexible pour sécuriser la trésorerie.

- Cession rapide des créances clients au factor

- Avance immédiate d’environ 80 à 90 % du montant des factures

- Prise en charge complète de la gestion administrative du poste clients

- Protection possible contre les impayés grâce à des formules adaptées

- Optimisation du besoin en fonds de roulement et fluidification de la trésorerie

Les critères d’éligibilité et le profil idéal pour bénéficier de l’affacturage

Avant de pouvoir profiter des avantages de l’affacturage, une entreprise doit répondre à plusieurs exigences posées par le factor. Ces critères permettent à la société de factoring d’évaluer la viabilité et le risque associé au portefeuille de factures cédées.

Premièrement, le volume de facturation mensuelle est un aspect clé. En général, le factor privilégie les clients dont le chiffre d’affaires issu des créances à céder est significatif, souvent entre 10 000 et 50 000 euros par mois au minimum. Cette base permet d’assurer une rentabilité minimale pour le factor et une gestion facilitée.

Deuxièmement, la qualité des clients de l’entreprise joue un rôle décisif. Il est attendu que les créances émises reposent sur une clientèle solvable, avec des donneurs d’ordre publics ou privés bénéficiant de notations financières stables, souvent classées A ou B. Un portefeuille clients bien maîtrisé et sain réduit notablement les risques d’impayés.

Troisièmement, le facteur analysent l’historique de facturation et le taux d’impayés. Avoir un ratio de défauts de paiement inférieur à 5 % du chiffre d’affaires global est un indicateur essentiel. Cette exigence incite l’entreprise à maintenir une politique rigoureuse dans le suivi et la sélection de ses clients pour optimiser sa relation avec le factor.

- Volume minimum de factures mensuelles entre 10 000€ et 50 000€

- Clients solvables, souvent notés A ou B, publics ou privés

- Taux d’impayés inférieur à 5 % du chiffre d’affaires

- Historique de facturation établi sur 6 à 12 mois

- Capacité à fournir une documentation claire sur les créances cédées

Ces conditions n’excluent aucunement les petites structures comme les TPE, bien au contraire : nombre d’entre elles confrontées à des cycles de paiement longs y trouvent une solution précieuse pour leur équilibre. En outre, des TPE ou PME en forte croissance y voient un moyen de réguler rapidement leurs besoins en fonds de roulement. Une entreprise évoluant dans le secteur du BTP, par exemple, pourra solliciter un affacturage afin de mieux piloter la cascade de règlements entre clients, fournisseurs et sous-traitants.

Pour cette raison, l’affacturage est accessible à un large spectre d’entreprises, notamment celles cherchant à externaliser la gestion administrative liée au recouvrement, limitant ainsi le temps passé aux relances et à la gestion des litiges. Cette forme d’externalisation constitue un avantage compétitif indéniable dans un secteur où la réactivité est souvent attendue.

L’affacturage, une réponse éprouvée aux enjeux de trésorerie dans le BTP

Le secteur du BTP est caractérisé par des particularités qui compliquent la gestion de trésorerie. Les délais de paiement y sont fréquemment allongés, dépassant souvent 60 jours, et parfois assortis de cautions ou de retenues de garanties. Cette complexité fait de l’affacturage une solution particulièrement pertinente pour ces entreprises.

L’affacturage permet à une société de bénéficier d’une avance immédiate sur les factures émises, garantissant ainsi un apport de liquidités indispensable pour honorer ses engagements. Le paiement rapide des fournisseurs, des sous-traitants et des salaires devient possible sans attendre la fin du délai contractuel. De plus, l’apport en fonds de roulement ainsi optimisé encourage la préparation de nouveaux chantiers ou investissements grâce à une meilleure visibilité financière.

La couverture contre les impayés, notamment proposée dans les formules « full-service », constitue une assurance précieuse dans un environnement parfois volatil. Cette garantie protège l’entreprise contre les risques financiers liés à des clients défaillants, limitant ainsi l’impact de difficultés économiques momentanées sur la performance globale.

Par ailleurs, les offres modernes d’affacturage, dont celles de Faktus, exploitent pleinement les outils numériques. L’accès à une plateforme en ligne intuitive permet la transmission dématérialisée des factures et la gestion en temps réel des avances, facilitant la prise de décision et le pilotage du poste clients.

- Recours à une avance immédiate pour gérer les délais de paiement longs

- Couverture du risque d’impayés grâce à des formules adaptées aux spécificités du BTP

- Facilitation de la gestion des cautions et retenues de garanties

- Modernisation via des plateformes digitales pour une gestion en temps réel

- Optimisation de la compétitivité grâce à un financement rapide des commandes

Une entreprise spécialisée dans la construction de logements sociaux utilisant l’affacturage a pu, en 2024, accélérer ses paiements auprès de ses sous-traitants, évitant ainsi tout blocage sur chantier. Cette fluidité a contribué à la livraison dans les délais, renforçant la satisfaction client et la réputation de l’entreprise. Ce cas illustre la capacité de l’affacturage à soutenir la chaîne de valeur dans un secteur cruciale pour l’économie nationale.

Le parcours d’une entreprise pour mettre en place un contrat d’affacturage

Mettre en œuvre une solution d’affacturage suit un processus encadré, garant de transparence et de performance. Le tout débute par une analyse approfondie du profil de l’entreprise et de son portefeuille clients. Le factor étudie la solvabilité des débiteurs et la qualité des créances en évaluant les volumes de facturation et les historiques disponibles.

Après validation, un contrat est signé entre les parties. Ce document détaille la durée de l’engagement (souvent de un à trois ans), le pourcentage d’avance, les plafonds de cession, ainsi que les modalités de gestion et de recouvrement des factures. Les obligations de reporting sont également précisées, garantissant un suivi rigoureux de la trésorerie et des encours.

Ensuite, l’entreprise cède ses factures, soit par voie papier soit par transmission dématérialisée via une interface sécurisée. Le factor procède rapidement à un déboursement de fonds couvrant une large part de la valeur nominale des factures, généralement sous 24 à 48 heures. Il assume la relance et le recouvrement des montants auprès des clients.

Une fois la facture intégralement réglée, le solde – déduction faite des frais et commissions – est reversé à l’entreprise, bouclant ainsi le cycle avec un prélèvement transparent. Cette rapidité et cette clarté sont essentielles pour rassurer le chef d’entreprise et lui permettre de prendre des décisions financières avisées.

- Étude préalable et analyse du portefeuille clients par le factor

- Signature d’un contrat d’affacturage avec conditions détaillées

- Transmission des factures via support papier ou plateforme digitale

- Décaissement rapide d’une avance de trésorerie sous 48 heures

- Gestion complète du recouvrement et reversement du solde après paiement

Ce processus, bien qu’encadré, reste flexible et évolutif, s’adaptant aux spécificités de chaque secteur ou type d’activité. Par exemple, en répondant spécifiquement aux attentes des marchés publics, certains factors comme Faktus proposent des solutions taillées pour accompagner les entreprises dans leurs démarches administratives complexes.

La transparence tarifaire et les avantages distinctifs de la solution Faktus en affacturage

Le coût de l’affacturage constitue souvent un point délicat à considérer. Traditionnellement, la commission perçue par le factor représente un pourcentage variable du montant des factures cédées. Cette commission dépend de multiples paramètres tels que le volume des opérations, la qualité des débiteurs, la fréquence des factures et la durée des délais de paiement. En raison du risque accru lié à des échéances plus longues, les taux peuvent parfois sembler élevés, ce qui freine certaines entreprises à recourir à cette solution.

La solution proposée par Faktus innove en cette matière en adoptant une grille tarifaire claire, basée sur un taux d’intérêt fixe et un abonnement mensuel simple, sans aucune commission d’affacturage cachée. Ce modèle transparent favorise une meilleure prévisibilité des coûts et sécurise la relation avec le client. En outre, la gestion via une plateforme ergonomique et un accompagnement personnalisé par un conseiller dédié renforcent la confiance et l’efficacité du dispositif.

Par ailleurs, Faktus combine plusieurs services spécifiques au BTP tels que la caution de retenue de garantie et l’avance matériel, ce qui constitue un véritable atout pour les entreprises confrontées à des besoins financiers variés. Posséder un compte bancaire avec IBAN français accessible en ligne complète cette offre complète et adaptée à l’évolution des pratiques entrepreneuriales.

- Grille tarifaire claire avec taux d’intérêt fixe

- Abonnement mensuel transparent sans frais cachés ni commission d’affacturage

- Plateforme en ligne user-friendly pour piloter sa trésorerie

- Accompagnement personnalisé par un responsable dédié en région

- Offres complémentaires : caution de retenue, avance matériel, solutions bancaires intégrées

Cette approche pragmatique et ouverte place Faktus en tête des solutions d’affacturage adaptées aux besoins réels des TPE et PME du BTP. En optant pour cette solution, les entreprises peuvent bénéficier de financements à taux fixe sans surprise, permettant de renforcer la confiance dans la gestion de leur trésorerie.